Сличительная ведомость: назначение, порядок заполнения и практическое применение

Что такое сличительная ведомость

Сличительная ведомость — это бухгалтерский документ, который используется для фиксации результатов инвентаризации имущества и товарно-материальных ценностей. Она составляется в случае выявления недостач или излишков и служит основой для корректировки учетных данных. Документ необходим как для внутреннего контроля, так и для защиты интересов компании в случае проверок со стороны налоговых и аудиторских органов.

Современные решения, такие как QR Инвентаризация, позволяют формировать сличительные ведомости автоматически на основании данных, собранных при инвентаризации через мобильное приложение. Это значительно ускоряет процесс и снижает вероятность ошибок.

Зачем нужна сличительная ведомость

Назначение сличительной ведомости заключается в систематизации и документировании итогов проверки. В ней фиксируются:

- выявленные недостачи по конкретным активам;

- излишки, обнаруженные при пересчете;

- подтверждение отсутствия расхождений (если таковые не выявлены).

Такая документация обеспечивает прозрачность учета, помогает вовремя обнаружить ошибки и злоупотребления, а также корректировать данные бухгалтерского учета.

Формы и виды документов

Сличительная ведомость может оформляться по унифицированным формам, утвержденным законодательством, или по внутренним бланкам, разработанным самой организацией. Выбор формы зависит от специфики деятельности компании, типа проверяемого имущества и требований внутренней учетной политики.

Унифицированные формы

В большинстве случаев предприятия используют утвержденные государством формы, которые обеспечивают единообразие учета и соответствие законодательным нормам:

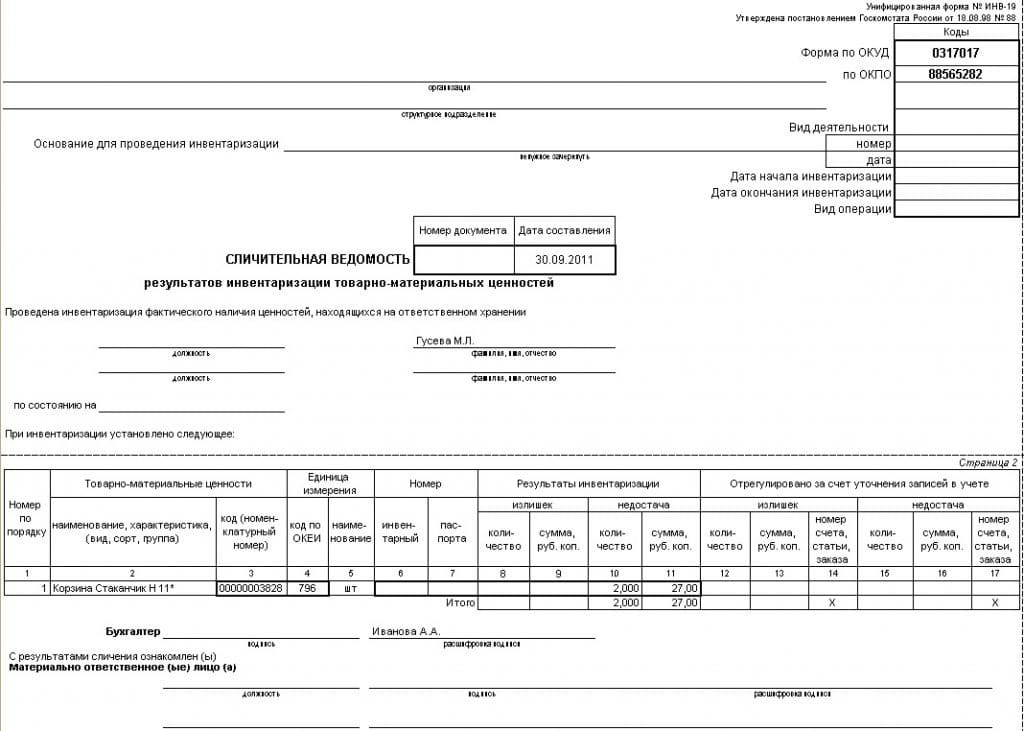

- Форма ИНВ-18

Применяется для отражения результатов инвентаризации нематериальных активов (патентов, лицензий, программного обеспечения и других объектов интеллектуальной собственности). В этой ведомости фиксируются данные бухгалтерского учета, фактическое наличие прав и расхождения, если они выявлены. - Форма ИНВ-19

Наиболее распространенная форма, используемая для учета товарно-материальных ценностей (ТМЦ): товаров, материалов, сырья, готовой продукции. В таблице фиксируется наименование номенклатуры, учетные данные, фактические остатки и выявленные расхождения в виде недостач или излишков.

Представляет собой сводную сличительную ведомость, которая подводит итоги всех проведенных инвентаризаций за определенный отчетный период (месяц, квартал, год). Этот документ используется главным бухгалтером и руководством для анализа состояния учета и подготовки итоговой отчетности.

Внутренние формы

Некоторые компании, особенно крупные холдинги и организации с развитой сетью филиалов, разрабатывают собственные формы сличительных ведомостей. В них могут содержаться дополнительные графы, отражающие:

- место хранения активов (склад, цех, торговый зал);

- степень износа или техническое состояние объектов;

- идентификаторы (штрих- или QR-коды);

- фамилии сотрудников, ответственных за приемку и хранение.

Такие формы удобны тем, что они адаптированы под специфику конкретного предприятия и позволяют получать более детальную информацию. Однако их использование должно быть закреплено в учетной политике организации и соответствовать нормам законодательства РФ.

Основные правила практического применения

При ведении сличительных ведомостей важно соблюдать следующие требования:

- документ составляется в двух экземплярах: один остается у материально ответственного лица, второй — в бухгалтерии;

- для активов, находящихся на балансе и за его пределами, формируются отдельные ведомости;

- порядок оформления и хранения регламентируется локальными актами предприятия;

- защита от несанкционированных изменений и исправлений должна быть обеспечена внутренними регламентами.

Министерство финансов РФ рекомендует составлять сличительные ведомости только в случае выявления расхождений (излишков или недостач).

Структура и порядок заполнения сличительной ведомости

Правильное оформление сличительной ведомости имеет большое значение, поскольку именно этот документ служит основанием для внесения изменений в бухгалтерский учет. Его структура достаточно стандартизирована и включает в себя обязательные реквизиты и табличную часть.

1. Общая информация

В верхней части документа указываются сведения, позволяющие идентифицировать организацию и саму проверку:

- Название и реквизиты организации — юридическое лицо, ИНН, КПП, адрес.

- Вид деятельности — для уточнения контекста учета (торговля, производство, услуги).

- Основание проведения инвентаризации — ссылка на приказ руководителя или внутренний акт (например, ИНВ-22).

- Дата проведения проверки — указывается начало и окончание инвентаризации.

- Номер ведомости и дата её составления — позволяет отразить документ в системе учета и корректно хранить его в архиве.

Эти данные обеспечивают юридическую силу документа и подтверждают его связь с конкретной инвентаризацией.

2. Табличная часть

Основная часть сличительной ведомости содержит детализированные результаты сверки:

- Наименование или код проверяемого актива — указывается полный список объектов: товары, материалы, основные средства, нематериальные активы. В современных системах учет удобно вести по артикулу, штрих- или QR-коду.

- Количество по данным учета — цифры, отраженные в бухгалтерской или складской системе.

- Фактическое количество — результаты пересчета комиссии.

- Величина выявленных расхождений — показывается недостача или излишек, с указанием абсолютного и относительного значения (например, 5 единиц или 10%).

Для удобства могут добавляться дополнительные графы: стоимость актива, место хранения, дата последнего движения, ответственное лицо.

3. Подписание и передача

После внесения данных табличная часть проверяется членами инвентаризационной комиссии. Далее:

- ведомость подписывают все члены комиссии, бухгалтер и материально ответственное лицо;

- один экземпляр передается в бухгалтерию для внесения корректировок в учет;

- второй экземпляр хранится у материально ответственного лица, участвовавшего в проверке.

Подписи подтверждают достоверность сведений и исключают возможность оспаривания результатов.

4. Автоматизация заполнения

При традиционном ручном заполнении существует высокий риск ошибок. Современные решения, например система QR Инвентаризация, позволяют автоматизировать формирование сличительных ведомостей. Достаточно провести сканирование QR-кодов или штрих-кодов при пересчете — и данные автоматически подгружаются в табличную часть документа, после чего формируется готовая ведомость с реквизитами.

Это не только экономит время, но и обеспечивает точность, что особенно важно для организаций с большим количеством активов.

Автоматизация и цифровые инструменты

Использование цифровых решений делает процесс оформления сличительной ведомости более быстрым и надежным. Системы вроде QR Инвентаризация позволяют:

- собирать данные через мобильное приложение со сканированием QR-кодов;

- автоматически формировать сличительные ведомости в электронном виде;

- исключать ошибки ручного ввода;

- синхронизировать документы с бухгалтерскими и ERP-системами (например для того чтобы при помощи мобильного телефона проводить инвентаризацию и заполнять документы в 1С).

Такая автоматизация экономит время сотрудников и повышает точность учета, что особенно важно для компаний с большим объемом активов.

Сличительная ведомость — это обязательный инструмент контроля, который обеспечивает достоверность учета и помогает своевременно выявлять недостачи и излишки. Она формируется как по унифицированным, так и по внутренним формам, а её результаты напрямую влияют на корректность бухгалтерской отчетности.

Использование современных решений, таких как QR Учет имущества, позволяет автоматизировать процесс и минимизировать ошибки, превращая сличительную ведомость из формального документа в эффективный инструмент управления активами.

![]() Присоединяйтесь к группе QR Учет имущества в Телеграмм. В группе вы не пропустите новые статьи и сможете обсудить существующие.

Присоединяйтесь к группе QR Учет имущества в Телеграмм. В группе вы не пропустите новые статьи и сможете обсудить существующие.