Акт о результатах проведённой инвентаризации

Для чего нужен акт о результатах инвентаризации?

Хозяйственная деятельность любой фирмы невозможна без использования основных средств (ОС), товарно-материальных ценностей (ТМЦ), денежных средств и прочих активов. Учет этих материалов, оборудования и прочего имущества является обязательным, в противном случае организация может столкнуться с хищениями или недобросовестным отношением сотрудников к активам фирмы.

Все имущество обязательно должно числиться на балансе предприятия. Для осуществления контроля за сохранностью имущественных объектов в организации периодически проводятся инвентаризации.

Итоги проведенной проверки оформляются в акт о результатах инвентаризации. Мы предлагаем автоматизировать проведение инвентаризации при помощи мобильного приложение и QR кодов.

Зачем нужен акт о результатах инвентаризации

Предприятие может проводить инвентаризацию основных средств, товарно-материальных ценностей, денежных средств и прочего имущества и активов. По закону фирма обязана проводить инвентаризацию не реже, чем раз в три года. Однако, фирма вправе сама определить сроки проведения инвентаризационных мероприятий и указать это в своей учетной политике.

Кроме того, по приказу руководства могут проводиться внеплановые инвентаризации в любое время.

В каких случаях внеплановый переучет на предприятии обязателен:

- при подозрениях на возможные хищения или порчу;

- когда меняются лица, материально-ответственные за учитываемое имущество;

- если произошли какие-то чрезвычайные ситуации на предприятии;

- когда фирма производит перемещение основных средств и ТМЦ. Например: продажа, сдача в аренду или выкуп.

Желательно проводить проверки активов ежегодно перед составлением бухгалтерской отчетности.

Итоги проведенной инвентаризации оформляются актами о инвентаризации.

Для проведения инвентаризации, в первую очередь, необходим соответствующий приказ директора предприятия. В этом приказе указываются даты и сроки проведения инвентаризации, назначаются ответственные лица. Это несколько членов комиссии, которые будут производить пересчет ТМЦ, во главе с председателем. При проведении переучета должен обязательно присутствовать человек, материально-ответственный за это имущество. Перед началом проверки ответственный работник подписывает расписку о том, что проверяемые ценности в порядке.

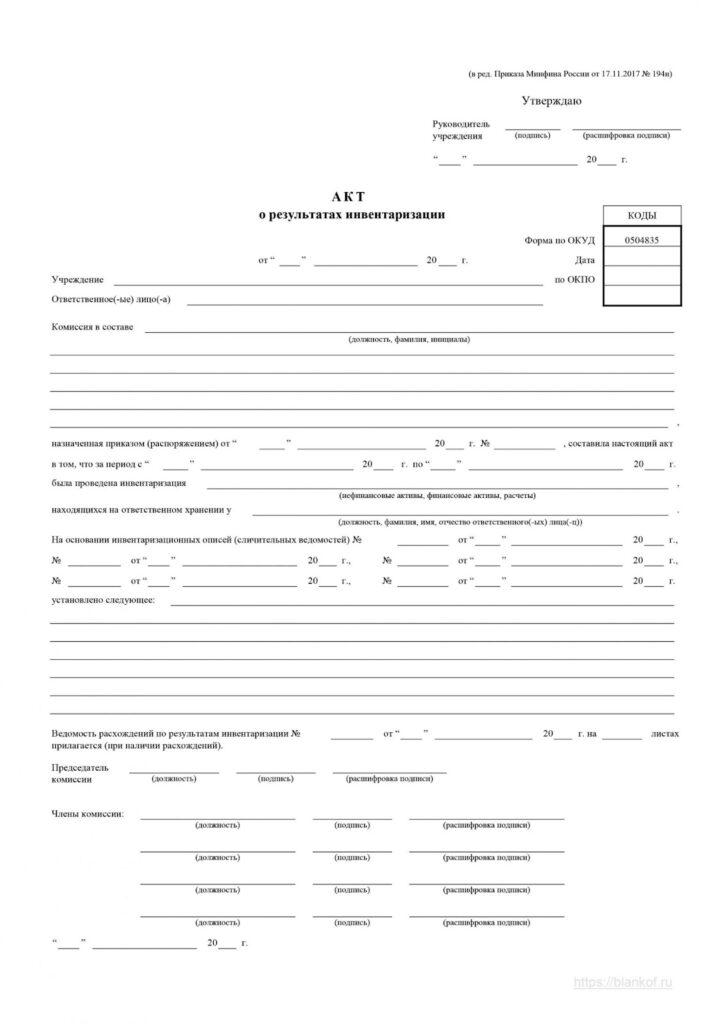

Форма акта о результатах проведённой инвентаризации

В Бухгалтерском учете существует утвержденная унифицированная форма № 0504835 обязательная для заполнения по результатам проведенного учета. Бюджетные компании должны использовать эту форму, коммерческие предприятия имеют право оформлять результаты, разработав форму самостоятельно.

Фирма может по необходимости добавлять какие-то графы в акте, но имеющиеся строки заполняются или прочеркиваются в случаях, когда данных нет. Акт может составляться письменно или в печатной форме, но никаких исправлений, зачеркиваний в акте недопустимо. В случаях, когда исправления внести все-таки необходимо, неправильно написанное зачеркивается, сверху пишутся правильные данные и рядом ставятся подписи всей комиссии.

Акт составляется на основании сличительных ведомостей (инвентаризационных описей).

Для каждого вида активов заполняются отдельные акты. Инвентаризация проводиться отдельно по одному из видов активов предприятия. Например: возникла необходимость проверить товарно-материальные ценности или денежные средства в кассе, на каждый из видов активов составляется индивидуальный акт.

Для учета различного вида активов существуют следующие формы бланков, расскажем об основных:

- ИНВ-1 инвентаризационная опись основных средств;

- ИНВ-1а – нематериальные активы;

- ИНВ-3 опись ТМЦ. Товарно-материальные ценности компании могут быть отданы на хранения кому-либо или находится в пути. Для учета в этих случаях, существуют бланки ИНВ-5 и ИНВ-6;

- ИНВ-15 – учет денежных средств. Это относится к проверкам в кассе.

Проведение любой инвентаризации требует значительного времени и трудозатрат. Назначенным членам инвентаризационной комиссии приходится отвлекаться от своих основных обязанностей. К тому же на период проведения переучета работа некоторых отделов организации могут временно приостанавливаться. Например: если происходит пересчет ТМЦ на складе или пересчет товаров на торговом предприятии. Некоторые виды бизнеса используют в своей деятельности огромное количество основных средств (гостиничный бизнес, предприятия общественного питания, банковские учреждения, автомастерские). Промаркировать, пересчитать и сверить все ОС вручную – это довольно трудоемкий процесс.

Сейчас существуют программы для автоматизации инвентаризации, которые существенно упрощают процесс учета и контроля за активами предприятия и обработка результатов учета занимает минуты.

Инвентаризация может проходить несколько дней, в этих случаях помещения в которых хранится проверяемое имущество опечатываются на ночь и время перерывов. Доступ посторонних лиц недопустим.

Составляя акт о результатах инвентаризации член комиссии обязаны заполнить следующие данные:

- дата проведения переучета;

- название организации и ее код ОКПО;

- Ф.И.О. и занимаемая должность членов комиссии, проводящих инвентаризацию. Обычно в комиссию входят сотрудники бухгалтерии, сотрудники, разбирающиеся в проверяемых ТМЦ. Инвентаризация может быть признана недействительной, если при ее проведение кто-то из комиссии отсутствовал;

- номер и дата приказа руководителя о проведении переучета и сроки его проведения;

- название активов, которые подлежат учету;

- Ф.И.О. ответственного сотрудника за данный вид активов компании;

- номера и даты сличительных ведомостей, на основании которых проводится инвентаризация. С данными, указанными в этих ведомостях, производится сверка фактического наличия, учитываемых активов. В процессе переучета члены комиссии считают, если требуется, взвешивают имущество и другие ценности предприятия.

- закончив проводить пересчет активов, ответственные лица делают вывод о результатах проверки.

- в случаях, если проверка выявила недостачи или излишки заполняется ведомость расхождений сличительных ведомостей с фактическим наличием.

- внизу листа форма акта обязательно подписывается председателем комиссии проверяющих и его членами. Сотрудник, отвечающий за проверяемые ценности, также должен поставить подпись и написать, что проверка прошла по всем правилам. При отсутствии хотя бы одной подписи, документ считается недействительным.

- вверху форма акта обязательно утверждается руководителем фирмы и проставляется дата, когда акт был утвержден.

Акт инвентаризации обязательно заполняется в двух экземплярах. Один отдается в бухгалтерию, второй остается у материально-ответственного сотрудника. В некоторых случаях количество документа бывает больше.

Что делать, если выявлены расхождения между балансом и фактическим наличием

По итогам проведения переучёта, сверившись с описями, комиссия делает выводы о состоянии проверяемых активов. Прекрасно, если никаких расхождений не выявлено, тогда акт утверждается руководителем и процесс инвентаризации считается завершенным.

Однако часто возникают расхождения, недостачи или излишки. В случаях расхождений по результатам прошедшей проверки оформляется ведомость расхождений (форма 0504092). В нее вносятся только те позиции, по которым обнаружены разница. Указываются данные по описи и данные по фактическому наличию. Лицо, ответственное за ценности, пишет пояснительную записку, объясняющую по какой причине возникла разница.

В каких случаях могут образоваться расхождения:

- пересортица товара,

- в случаях когда товар был оприходован или списан неверно;

- брак товара или его сильный износ;

- случаи хищения.

Если в недостачах или непригодном состоянии ценностей виноват материально-ответственный работник, то он обязан возместить убытки предприятию. Если выявлены излишки, то их приходуют на баланс фирмы.

Также бывают случаи, что основные средства пришли в негодность и требуется списание их с баланса. Непригодное ОС или испорченные ТМЦ в опись не вносятся. Для их списания оформляются отдельные документы. Сотрудник, ответственный за их сохранность, должен написать пояснительную записку в свободной форме, разъясняющую, почему ОС находятся в таком состоянии.

Комиссией составляется акт о причинах списания. Данный акт должен быть подписан директором предприятия, после чего передается в бухгалтерию, для внесения корректировки в бухгалтерские данные по активам.

Автоматизация учета на предприятии значительно упрощает процесс проведения инвентаризационных мероприятий. В программе можно не только учитывать количество, но и указать данные о фактическом состоянии основных материальных средств, степени износа, прикрепить фотографии, указать местонахождение данного имущественного объекта. Можно внести исправления в программе и быстро распечатать все требуемые документы, не переписываю от руки весь документ целиком. Также программа напомнит о необходимости проверки согласно графику инвентаризаций.