Инвентаризационная опись: порядок и особенности заполнения документа

Инвентаризационная опись

Инвентаризационная опись товарно-материальных ценностей: назначение, правила и особенности заполнения

Инвентаризация — это важная часть системы внутреннего контроля, позволяющая подтвердить достоверность учёта и выявить расхождения между фактическими данными и бухгалтерской отчётностью. При плановом или внеплановом пересчёте товарно-материальных ценностей (ТМЦ) ключевое значение имеет корректное документальное оформление. Основным документом, подтверждающим результаты ревизии, выступает инвентаризационная опись ТМЦ.

В статье рассмотрим, что это за документ, как он составляется, какие формы применяются и какие правила необходимо соблюдать при его заполнении.

Что представляет собой инвентаризационная опись

Инвентаризационная опись ТМЦ — это официальный документ, составляемый комиссией предприятия в соответствии с внутренними регламентами, унифицированными стандартами и требованиями Министерства финансов РФ.

В опись включаются сведения о наличии и состоянии материальных ценностей, а также данные об их количестве и стоимости. Документ составляется, как правило, в двух экземплярах: один передаётся в бухгалтерию для хранения, другой остаётся у материально ответственного лица (МОЛ).

Какие активы подлежат внесению в опись

В зависимости от вида деятельности организации инвентаризации подлежат разные категории ТМЦ:

- торговое оборудование (витрины, стеллажи, кассовые аппараты);

- производственные активы (цеха, сырьё, заготовки, полуфабрикаты);

- складские остатки (материалы, готовая продукция, техника);

- оборудование для учёта движения денежных средств.

Отраслевые примеры

- Кафе и рестораны: проверка веса блюд, наличия посуды, инвентаря, алкогольных и безалкогольных напитков.

- Аптеки и госучреждения: особое внимание отчётности — ошибки могут повлечь дисциплинарную или даже уголовную ответственность.

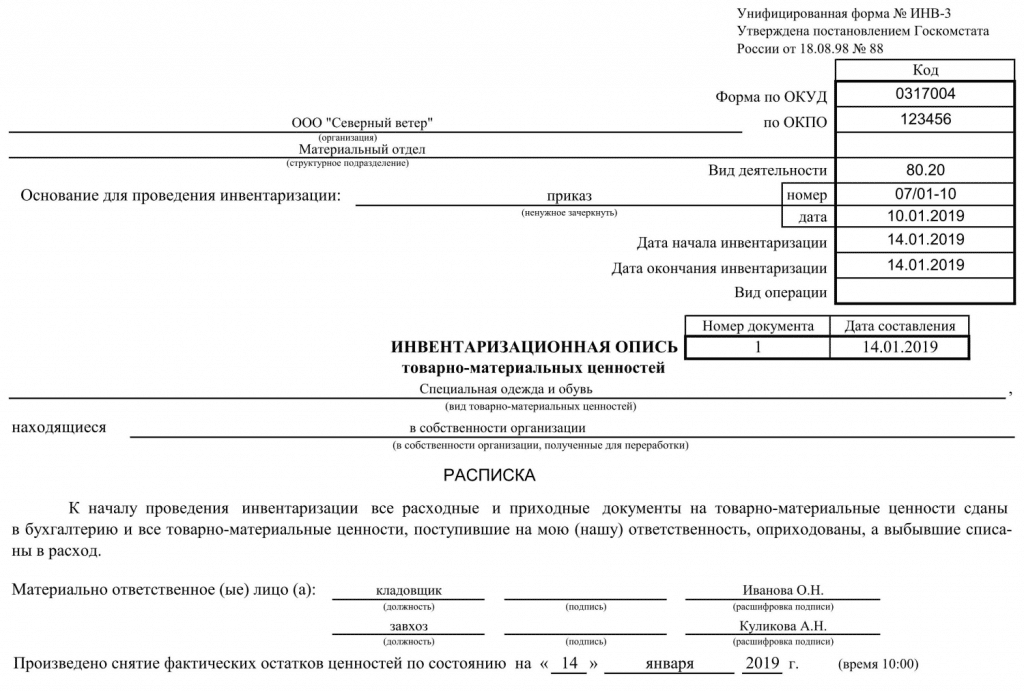

Унифицированная форма ИНВ-3: основные разделы

1. Сведения о предприятии и его деятельности

В этом разделе указываются:

- полное официальное название организации;

- организационно-правовая форма (ООО, АО, государственное учреждение и т. д.);

- адрес регистрации и фактическое местонахождение;

- вид деятельности (торговля, производство, услуги и т. д.);

- структурное подразделение, где проводится инвентаризация (магазин, склад, цех).

Эти данные позволяют идентифицировать предприятие и место проведения пересчёта, что имеет значение при проверках и в случае разногласий.

2. Номер приказа о проведении инвентаризации и дата

Каждая инвентаризация проводится на основании официального приказа руководителя. В этом разделе указываются:

- реквизиты приказа (номер и дата);

- срок проведения инвентаризации;

- состав комиссии (члены комиссии перечисляются в самом приказе, но в форме указывается ссылка на него).

Это подтверждает законность процедуры и защищает комиссию от претензий.

3. Перечень ТМЦ, подлежащих пересчёту

Здесь фиксируются все виды товарно-материальных ценностей, которые подлежат проверке:

- товары, материалы, сырьё;

- готовая продукция;

- оборудование, техника и инвентарь;

- запчасти и полуфабрикаты.

Перечень формируется заранее, чтобы комиссия знала, какие позиции необходимо проверить.

4. Таблица с номенклатурными данными

Это центральная часть формы. Таблица обычно включает несколько граф:

- Наименование ТМЦ — полное название или сокращение;

- Артикул — уникальный код для идентификации;

- Номенклатурный номер или внутренний код — используется в учётной системе предприятия;

- Единица измерения (шт., кг, м² и т. д.);

- Количество по учёту — данные бухгалтерии;

- Фактическое количество — пересчитанные значения;

- Стоимость по учёту и фактическая стоимость;

- Отклонение (излишек или недостача).

Таблица позволяет в наглядной форме сопоставить фактические данные с бухгалтерскими и сразу выявить расхождения.

5. Итоговые данные о расхождениях и излишках

В конце документа подводятся итоги:

- общее количество проверенных позиций;

- суммарная стоимость ТМЦ по данным учёта и по факту;

- выявленные недостачи и излишки в количественном и стоимостном выражении;

- пояснения комиссии о причинах отклонений (при необходимости).

Этот раздел особенно важен для бухгалтерии, так как именно на его основании принимаются решения о корректировке учёта, списании или дооценке имущества.

Таким образом, форма ИНВ-3 содержит все ключевые элементы, необходимые для юридически корректного подтверждения результатов инвентаризации и внесения данных в бухгалтерскую отчётность.

Подписание документа

После завершения проверки обе стороны (члены комиссии и МОЛ) подписывают опись. Подписи подтверждают согласие с результатами и фиксируют выявленные излишки или недостачи.

Порядок заполнения документа

Первый этап: подготовка к инвентаризации

- Указание даты и состава комиссии

- В классическом варианте дата и состав комиссии вносятся вручную в форму ИНВ-22 (приказ на проведение инвентаризации).

- При использовании мобильного приложения QR Учет имущества состав комиссии фиксируется автоматически: каждому члену выдается доступ в систему, а дата и время формируются при создании задачи в приложении. Это исключает ошибки и позволяет легко проверить полномочия участников.

- Фиксация перечня ТМЦ

- В традиционном варианте бухгалтерия заранее готовит перечень материальных ценностей по учётным данным.

- При автоматизации перечень формируется автоматически на основании данных учётной программы (например, выгрузка из 1С Учет имущества). Все позиции сразу доступны членам комиссии через мобильное приложение. Если активы промаркированы QR-кодами или штрихкодами, при сканировании программа «подтягивает» их карточки в документ.

- Подтверждение материально ответственного лица (МОЛ)

- МОЛ подписывает документ, подтверждая, что все приходные и расходные операции отражены по состоянию на дату инвентаризации.

- В цифровом варианте это подтверждение осуществляется через личный кабинет или мобильное приложение, где МОЛ ставит электронную подпись. Подтверждение сохраняется в системе и автоматически прикладывается к описи.

Второй этап: проведение инвентаризации

- Внесение фактических данных о количестве и состоянии имущества

- В бумажном варианте комиссия вручную пересчитывает ТМЦ и вносит данные в таблицу формы ИНВ-3.

- В приложении QR Инвентаризация процесс значительно упрощается: каждый объект сканируется с помощью смартфона или терминала сбора данных. После сканирования автоматически фиксируется фактическое количество, состояние (например, «исправен», «повреждён», «списан») и местоположение. Информация мгновенно синхронизируется с учётной системой.

- Подсчёт итогов с учётом выявленных расхождений

- В классическом варианте бухгалтерия вручную подсчитывает недостачи и излишки, сверяя фактические данные с бухгалтерскими.

- При цифровом подходе расхождения подсчитываются автоматически: система формирует отчёт, где указано количество по учёту, фактическое количество и итоговое отклонение. Также формируется аналитика: на какую сумму выявлены излишки или недостачи, и в каком подразделении чаще всего встречаются ошибки.

- Подписание описи членами комиссии и ответственными лицами

- В бумажной форме подписи ставятся вручную на каждом экземпляре.

- В цифровой системе участники комиссии и МОЛ подписывают документ электронной подписью. Подписанный акт сохраняется в базе данных и может быть выгружен в формате PDF или передан напрямую в бухгалтерскую программу.

Преимущества цифрового заполнения

- Скорость — данные автоматически вносятся в форму без ручного переписывания.

- Точность — минимизация ошибок за счёт сканирования QR-кодов.

- Интеграция — итоговая форма ИНВ-3 автоматически загружается в бухгалтерскую программу (1С, SAP, Oracle и др.).

- Прозрачность — у руководства есть онлайн-доступ к промежуточным результатам проверки.

- Хранение — цифровые копии подписанных документов сохраняются в защищённой системе и доступны в течение всего срока хранения (5 лет и более).

Таким образом, использование QR Инвентаризация позволяет полностью автоматизировать процесс заполнения формы ИНВ-3: от фиксации состава комиссии до формирования итогового акта. Это ускоряет работу, снижает издержки и повышает достоверность данных.

Хранение документации

Хранение документации

Документы по инвентаризации традиционно подлежат хранению в бухгалтерии не менее 5 лет. Этот срок установлен законодательством и связан с необходимостью подтверждать корректность бухгалтерского учёта, защищать интересы предприятия при налоговых проверках и в судебных разбирательствах.

Особенности хранения бумажных документов

- Формы ИНВ-3, акты и приказы подшиваются в отдельные папки и размещаются в архиве.

- Ответственность за сохранность несёт главный бухгалтер или назначенное должностное лицо.

- Важно обеспечить защиту документов от утери, повреждения или несанкционированного доступа.

Особенности хранения цифровых документов

С переходом на электронный документооборот всё больше компаний используют цифровые архивы для хранения инвентаризационных документов. Это накладывает дополнительные требования:

- Надёжность и резервирование

- Электронные копии инвентаризационных описях должны храниться в защищённых базах данных.

- Необходимо предусмотреть резервное копирование: локально, на внешние носители и/или в облачное хранилище.

- Доступ и права пользователей

- К цифровым архивам должен быть ограниченный доступ: только для бухгалтерии, руководства и ревизионных органов.

- В системах класса QR Инвентаризация настраиваются уровни прав — от просмотра до редактирования и выгрузки.

- Электронная подпись

- Документы, подписанные электронной цифровой подписью (ЭЦП), имеют ту же юридическую силу, что и бумажные.

- Это особенно важно для подтверждения легитимности ревизии в случае судебных разбирательств.

- Сроки хранения

- Срок хранения цифровых документов совпадает с бумажными — не менее 5 лет.

- При использовании облачных решений рекомендуется хранить копии дольше (до 10 лет) для внутреннего контроля и аналитики.

- Поиск и аналитика

- В отличие от бумажного архива, цифровые данные можно быстро найти по дате, номеру приказа, названию ТМЦ или ответственному лицу.

- Это значительно экономит время бухгалтерии при подготовке отчетности и ответах на запросы налоговых органов.

Итоги

Инвентаризационная опись товарно-материальных ценностей — это ключевой документ, подтверждающий результаты пересчёта имущества. Её правильное составление обеспечивает прозрачность учёта, минимизирует риски ошибок и повышает доверие к финансовой отчётности.

Современные компании всё чаще используют специализированное программное обеспечение для автоматизации подготовки инвентаризационных документов. Такие решения позволяют ускорить процесс, снизить вероятность ошибок и упростить работу бухгалтерии.