Акт о результатах проведённой инвентаризации

Акт о результатах проведенной инвентаризации: порядок оформления и образец

Акт о результатах проведенной инвентаризации фиксирует итоги проверки активов и обязательств организации. На основании этого документа руководство и бухгалтерия определяют, соответствуют ли учетные данные фактическому наличию имущества, имеются ли излишки, недостачи, поврежденные объекты или другие расхождения.

Единой обязательной формы акта для всех организаций не установлено. Компания может применять самостоятельно разработанный документ, если он содержит необходимые сведения и соответствует требованиям законодательства о бухгалтерском учете.

Грамотно оформленные результаты инвентаризации помогают не только скорректировать учет, но и выявить проблемы в движении имущества, организации хранения, распределении ответственности и контроле материальных ценностей.

Что такое акт о результатах проведенной инвентаризации

Акт о результатах инвентаризации — это документ, в котором организация обобщает итоги сопоставления фактического наличия активов и обязательств с данными бухгалтерского учета.

В ходе проверки комиссия определяет:

- какие объекты фактически имеются в наличии;

- соответствуют ли характеристики и состояние имущества учетным данным;

- обнаружены ли излишки, недостачи или поврежденные активы;

- имеются ли ошибки учета или признаки пересортицы;

- какие решения необходимо принять по выявленным отклонениям.

В зависимости от принятого в организации документооборота результаты могут оформляться отдельным актом, сличительной ведомостью, ведомостью результатов либо единым документом, объединяющим данные описи и сопоставления с учетом.

Акт не заменяет инвентаризационные описи и другие рабочие документы комиссии. Его задача — обобщить результаты проверки и зафиксировать выводы, на основании которых принимаются бухгалтерские и управленческие решения.

Обязательно ли составлять отдельный акт по итогам инвентаризации

Отдельный документ с названием «Акт о результатах проведенной инвентаризации» не является обязательным для каждой организации. Результаты должны быть оформлены документально, но организация самостоятельно определяет состав и формы используемых документов.

Чем акт отличается от инвентаризационной описи

В описи фиксируется фактическое наличие имущества. В акте или сличительной ведомости фактические данные сопоставляются с бухгалтерским учетом, отражаются расхождения и формулируются итоговые выводы комиссии.

Какими документами регулируется оформление результатов инвентаризации

Общие правила проведения инвентаризации установлены статьей 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Закон предусматривает, что фактическое наличие активов и обязательств должно сопоставляться с данными регистров бухгалтерского учета, а выявленные расхождения подлежат регистрации в учете.

С 1 апреля 2025 года коммерческие организации применяют ФСБУ 28/2023 «Инвентаризация», утвержденный приказом Минфина России от 13.01.2023 № 4н. Стандарт регулирует планирование и проведение инвентаризации, документальное оформление, квалификацию расхождений и отражение результатов в бухгалтерском учете.

Формы документов утверждаются руководителем организации. Их можно включить в учетную политику, положение об инвентаризации или отдельный альбом внутренних форм.

При разработке акта необходимо учитывать обязательные реквизиты первичного учетного документа:

- наименование документа;

- дату его составления;

- наименование организации;

- содержание оформляемого факта хозяйственной жизни;

- натуральные или денежные показатели;

- должности ответственных лиц;

- подписи и сведения, позволяющие идентифицировать подписантов.

Какой нормативный документ применяется в 2026 году

В 2026 году коммерческие организации руководствуются Федеральным законом № 402-ФЗ и ФСБУ 28/2023 «Инвентаризация». Методические указания, применявшиеся до введения стандарта, не следует использовать как основной источник действующих требований.

Можно ли утвердить собственную форму акта

Да. Руководитель организации вправе утвердить собственную форму, если она содержит необходимые реквизиты и позволяет определить объекты проверки, ее участников, результаты сопоставления и принятые решения.

Когда составляют акт о результатах инвентаризации

Акт составляют после определения фактического наличия объектов и сопоставления полученных результатов с данными бухгалтерского учета.

Проверка может проводиться по утвержденному организацией графику или при наступлении обстоятельств, требующих обязательной инвентаризации.

К таким обстоятельствам относятся:

- составление годовой бухгалтерской отчетности;

- смена материально ответственного работника;

- передача или возврат имущества вне обычной деятельности;

- отчуждение активов;

- обнаружение утраты или порчи имущества;

- пожар, авария, стихийное бедствие или другая чрезвычайная ситуация;

- реорганизация организации;

- ликвидация организации.

Руководитель также вправе назначить внеплановую инвентаризацию при наличии подозрений на хищение, нарушений правил хранения, ошибок учета или других рисков сохранности имущества.

Дата акта должна соответствовать принятому в организации порядку оформления результатов. В документе необходимо указать дату, по состоянию на которую проводилась проверка, и период работы комиссии.

Нужно ли составлять акт, если расхождений нет

Результаты проверки все равно необходимо оформить документально. В итоговом документе можно указать, что фактическое наличие объектов соответствует данным бухгалтерского учета и расхождения не выявлены.

Можно ли провести внеплановую инвентаризацию

Да. Руководитель может назначить внеплановую проверку при возникновении рисков, необходимости проверить сохранность имущества или получить актуальные сведения о его наличии и состоянии.

Приказ и комиссия по проведению инвентаризации

До начала проверки руководитель принимает решение о проведении инвентаризации. Обычно оно оформляется приказом или распоряжением.

В приказе рекомендуется определить:

- причину и основание проверки;

- дату, по состоянию на которую проводится инвентаризация;

- сроки начала и завершения работ;

- перечень проверяемых объектов;

- места хранения и подразделения;

- состав комиссии;

- сроки передачи результатов руководителю и бухгалтерии.

Для проведения обязательной инвентаризации создается комиссия. В нее могут входить представители руководства, бухгалтерии, финансовой службы, технических подразделений, службы внутреннего контроля и другие компетентные сотрудники.

Материально ответственное лицо не включается в состав комиссии, проверяющей вверенные ему активы. При этом оно должно присутствовать при определении фактического наличия основных средств, запасов, денежных средств и другого имущества, находящегося под его ответственностью.

До начала пересчета комиссия получает последние приходные и расходные документы. Материально ответственное лицо подтверждает, что документы переданы в бухгалтерию, поступившее имущество оприходовано, а выбывшее списано.

Кто подписывает акт о результатах инвентаризации

Документ подписывают лица, ответственные за проведение проверки и оформление ее результатов. Конкретный состав подписантов определяется утвержденной формой и внутренним регламентом организации.

Может ли материально ответственное лицо входить в комиссию

Материально ответственное лицо не должно входить в комиссию, которая проверяет вверенное ему имущество. Однако его присутствие при фактической проверке соответствующих активов является обязательным.

Как проводится проверка фактического наличия имущества

Способ проверки зависит от вида объекта. Фактическое наличие имущества может определяться путем:

- подсчета;

- взвешивания;

- обмера;

- осмотра;

- проверки технического состояния;

- изучения документов;

- выполнения расчетов;

- применения других способов, позволяющих получить достоверный результат.

Основные средства, запасы и наличные денежные средства проверяются по месту нахождения. Комиссия должна убедиться не только в наличии объекта, но и в возможности его дальнейшего использования.

Если проверка продолжается несколько дней, доступ к местам хранения в отсутствие комиссии необходимо ограничить. Организация может использовать опечатывание помещений, контроль доступа, сигнализацию, видеонаблюдение и другие меры сохранности.

Когда обычный подсчет или осмотр невозможен либо требует несоразмерных затрат, допускается применение альтернативных способов проверки. Например, при соблюдении необходимых условий могут использоваться фото- и видеофиксация, технические средства контроля и подтверждающие документы.

Можно ли проводить инвентаризацию с помощью сканера QR-кодов

Да. Сканирование QR-кодов может использоваться как технический способ идентификации объектов. При этом комиссия должна убедиться, что сведения в системе соответствуют фактически проверенному имуществу.

Нужно ли проверять состояние основных средств

При инвентаризации важно определить не только наличие объекта, но и его состояние. Неисправные, поврежденные или непригодные активы должны быть отдельно зафиксированы для последующего решения об использовании, ремонте, уценке или списании.

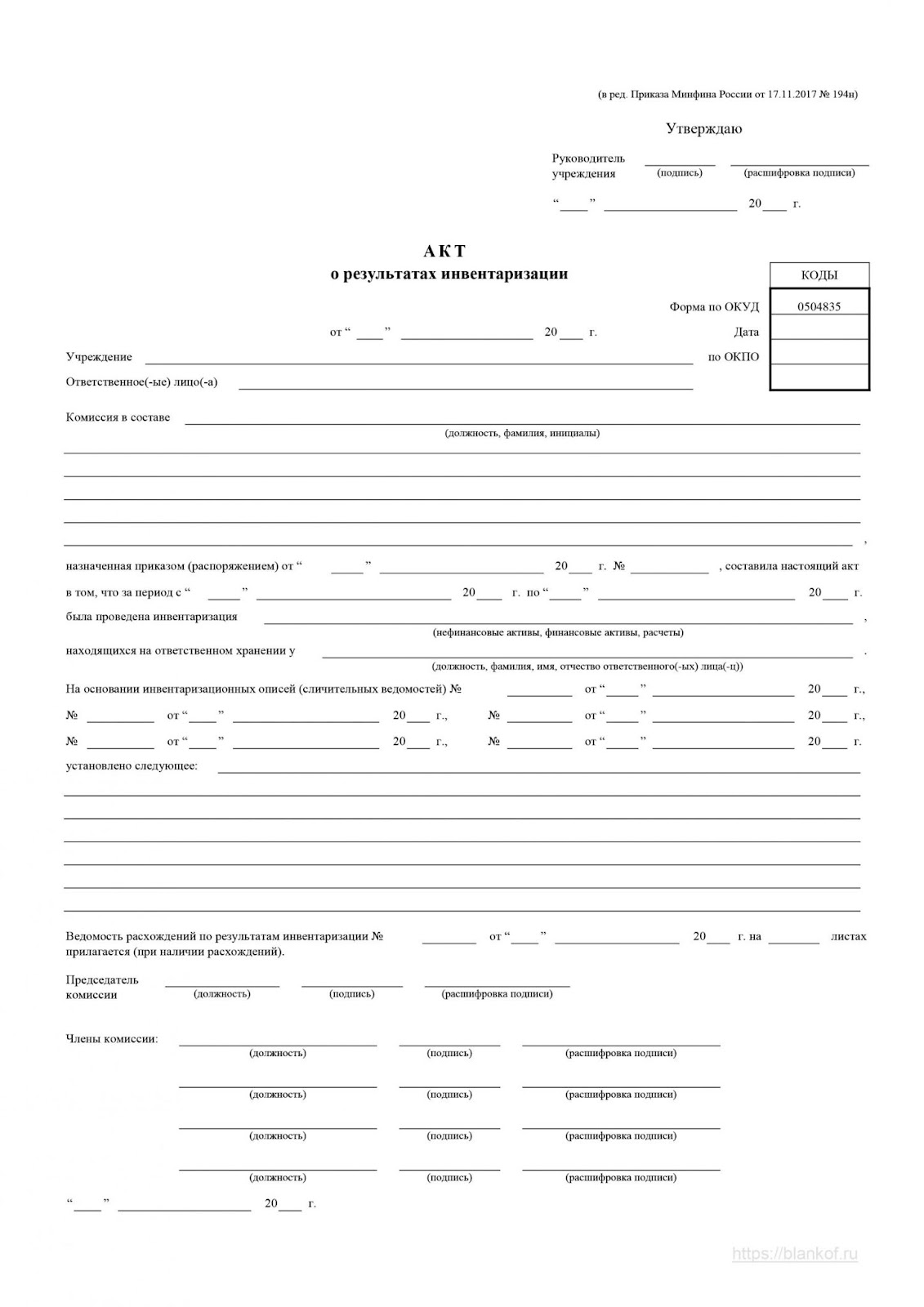

Форма акта о результатах проведенной инвентаризации

Организация вправе разработать форму акта самостоятельно. Документ должен позволять однозначно определить:

- кто проводил проверку;

- на каком основании она проводилась;

- какие объекты были проверены;

- по состоянию на какую дату выполнялась инвентаризация;

- какие документы использовались для сопоставления;

- какие расхождения выявлены;

- какие выводы сделала комиссия.

Акт может составляться на всю инвентаризацию или отдельно по подразделениям, местам хранения, материально ответственным лицам и группам активов.

При большом количестве имущества целесообразно разделять результаты:

- по основным средствам;

- товарно-материальным ценностям;

- инструментам и инвентарю;

- денежным средствам;

- расчетам и обязательствам;

- имуществу, переданному сотрудникам;

- активам, находящимся у партнеров, клиентов или подрядчиков.

Такой подход упрощает проверку, согласование результатов и последующее отражение расхождений в учете.

Существует ли обязательный бланк акта

Единого обязательного бланка для всех коммерческих организаций нет. Компания может использовать подходящую унифицированную форму или разработать собственный документ.

Можно ли составить несколько актов

Да. Отдельные акты можно оформлять по подразделениям, местам хранения, видам имущества и материально ответственным лицам, если это предусмотрено внутренним порядком инвентаризации.

Какие сведения включить в акт

Акт о результатах проведенной инвентаризации рекомендуется разделить на вводную, табличную и итоговую части.

Во вводной части указываются:

- полное наименование организации;

- структурное подразделение;

- название документа;

- номер и дата акта;

- реквизиты приказа;

- даты начала и окончания проверки;

- дата, по состоянию на которую проводилась инвентаризация;

- место проведения проверки;

- состав комиссии;

- материально ответственное лицо.

В табличной части можно отразить:

- наименование объекта;

- инвентарный, номенклатурный или иной учетный номер;

- единицу измерения;

- количество по данным учета;

- фактическое количество;

- стоимость по данным учета;

- сумму выявленного расхождения;

- состояние объекта;

- вид расхождения;

- примечание комиссии.

В итоговой части указываются:

- количество проверенных объектов;

- наличие или отсутствие расхождений;

- общая стоимость излишков;

- общая стоимость недостач;

- сведения о поврежденном имуществе;

- информация о пересортице;

- объяснения ответственных лиц;

- предложения комиссии;

- решение руководителя.

Нужно ли указывать стоимость имущества

Стоимостные показатели необходимы, когда документ используется для квалификации и отражения расхождений в бухгалтерском учете. Для оперативных проверок имущества организация может дополнительно использовать документы без стоимостных данных.

Нужно ли прикладывать описи к акту

Акт может содержать ссылки на инвентаризационные описи, сличительные ведомости, объяснительные записки, фотографии и другие материалы. Перечень приложений рекомендуется указать в конце документа.

Образец структуры акта о результатах инвентаризации

Документ может быть оформлен по следующей структуре.

Приведенная структура является примером. Ее необходимо адаптировать под виды проверяемых объектов, учетную систему и внутренний порядок документооборота.

Можно ли использовать этот образец без изменений

Образец необходимо проверить и утвердить внутри организации. В него следует добавить реквизиты, необходимые для конкретных объектов учета и принятого порядка проведения инвентаризации.

Где закрепить форму акта

Форму можно утвердить приложением к учетной политике, положению об инвентаризации, приказу об утверждении первичных документов или другому внутреннему нормативному документу.

Как оформить результаты, если расхождений нет

Если фактическое наличие имущества полностью соответствует данным учета, комиссия отражает это в итоговом документе.

В акте можно использовать следующую формулировку:

«По результатам проведенной инвентаризации расхождений между фактическим наличием активов и данными бухгалтерского учета не выявлено. Состояние проверенных объектов соответствует сведениям, указанным в учетных документах».

При этом необходимо завершить оформление описей, получить предусмотренные внутренним регламентом подписи и передать документы в бухгалтерию или ответственное подразделение.

Отсутствие расхождений не означает, что документы можно не оформлять. Организация должна сохранить подтверждение факта проведения проверки и ее результатов.

Нужно ли вносить записи в бухгалтерский учет при отсутствии расхождений

Корректирующие записи не требуются, если фактические данные соответствуют учетным. Однако документы, подтверждающие проведение инвентаризации, должны быть оформлены и сохранены.

Нужно ли утверждение руководителя

Порядок рассмотрения документов определяется внутренним регламентом. Если форма предусматривает утверждение руководителем, акт передается ему после подписания комиссией.

Что делать при выявлении излишков и недостач

Если при сопоставлении фактических и учетных данных обнаружены расхождения, комиссия должна определить их характер и возможные причины.

К основным видам расхождений относятся:

- излишки;

- недостачи;

- пересортица;

- повреждение имущества;

- полная или частичная непригодность;

- ошибки оприходования;

- несвоевременное списание;

- неверное закрепление имущества;

- ошибки в местонахождении или характеристиках объекта.

По каждому существенному расхождению рекомендуется получить объяснение материально ответственного или другого ответственного лица.

После рассмотрения документов руководитель принимает решение:

- оприходовать выявленные излишки;

- исправить ошибки учета;

- зачесть пересортицу при наличии предусмотренных оснований;

- взыскать ущерб с виновного лица;

- отнести недостачу на расходы при отсутствии оснований для взыскания;

- направить имущество на ремонт;

- скорректировать стоимость поврежденного объекта;

- списать непригодное имущество;

- провести служебное расследование.

Выявленные расхождения регистрируются в бухгалтерском учете в отчетном периоде, к которому относится дата проведения инвентаризации.

Как отражаются выявленные излишки

Излишки принимаются к бухгалтерскому учету после их оценки и утверждения результатов руководителем. Конкретные бухгалтерские записи зависят от вида объекта и применяемых стандартов учета.

Можно ли автоматически взыскать недостачу с работника

Нет. Для взыскания необходимо установить обстоятельства, размер ущерба, наличие ответственности работника и соблюсти предусмотренную законодательством процедуру. Сам факт недостачи не всегда подтверждает вину конкретного лица.

Как оформить пересортицу и поврежденное имущество

Пересортица возникает, когда одновременно обнаруживаются излишки и недостачи отдельных объектов одного вида или группы.

Зачет расхождений по пересортице допускается не автоматически, а только при наличии установленных оснований. Комиссия должна определить:

- относятся ли объекты к сопоставимой группе;

- за один ли период возникли расхождения;

- относятся ли они к одному материально ответственному лицу;

- можно ли установить причины замены одного объекта другим;

- влияет ли зачет на итоговую стоимость расхождения.

Поврежденное имущество необходимо выделить отдельно. Комиссия оценивает, можно ли продолжать его использование, требуется ли ремонт, уценка, продажа или списание.

В акте рекомендуется указать:

- характер повреждения;

- предполагаемую причину;

- возможность дальнейшего использования;

- ориентировочную стоимость ремонта;

- предложение комиссии;

- необходимость технического заключения.

Всегда ли пересортицу можно зачесть

Нет. Зачет возможен только при выполнении предусмотренных условий и после рассмотрения обстоятельств комиссией и руководителем. Недостачи и излишки нельзя автоматически сворачивать между собой.

Кто принимает решение о списании поврежденного имущества

Решение принимает руководитель или другое уполномоченное лицо на основании материалов инвентаризации, технического заключения и документов, предусмотренных внутренним порядком списания.

Исправления и подписи в акте

Документ должен быть оформлен разборчиво и без искажения результатов проверки. Пустые строки в бумажной форме рекомендуется прочеркивать, чтобы исключить возможность последующего внесения сведений.

Если обнаружена ошибка, неверную запись необходимо исправить так, чтобы первоначальный текст оставался читаемым. Исправление подтверждается датой и подписями лиц, составивших документ.

Не следует:

- удалять исходные сведения без возможности установить содержание исправления;

- использовать корректирующие средства в бумажном документе;

- заменять подписанный документ неоформленной новой версией;

- изменять результаты после подписания без указания причин и даты корректировки;

- оставлять неподтвержденные исправления.

Само наличие исправления не делает акт недействительным. Риск возникает, если невозможно установить первоначальные сведения, причину изменения или лиц, подтвердивших корректировку.

Можно ли исправлять акт после его подписания

Исправления допустимы, если они оформлены в установленном порядке. При существенном изменении результатов целесообразно составить корректирующий документ или новую версию с сохранением истории изменений.

Делает ли исправление акт недействительным

Нет. Надлежащим образом оформленное исправление допустимо. Проблемы возникают при неоговоренных изменениях, удалении исходных данных или отсутствии необходимых подписей.

Можно ли оформить акт в электронном виде

Акт, описи и другие документы инвентаризации могут составляться в электронном виде. Электронный документ должен содержать обязательные реквизиты и быть подписан электронной подписью в соответствии с установленным в организации порядком.

Электронное оформление позволяет:

- автоматически переносить результаты проверки;

- исключить повторный ввод данных;

- быстрее формировать сличительные документы;

- хранить историю изменений;

- прикладывать фотографии;

- распределять документы на согласование;

- контролировать наличие подписей;

- выгружать данные для бухгалтерской системы.

Организации необходимо определить виды используемых электронных подписей, маршруты согласования, права доступа и сроки хранения электронных документов.

Можно ли заменить бумажный акт электронным

Да, если организация соблюдает требования к электронным первичным документам и подписям. Возможность передачи бумажной копии контрагентам или государственным органам зависит от конкретной ситуации.

Обязательно ли распечатывать электронный акт

Законодательство о бухгалтерском учете не требует обязательной печати правильно оформленного электронного документа. При необходимости организация должна иметь возможность изготовить бумажную копию.

Автоматизация инвентаризации с помощью QR-кодов

При большом количестве активов ручное заполнение описей увеличивает продолжительность проверки и риск ошибок. Комиссии приходится искать объекты по наименованию, вручную вводить номера и повторно переносить результаты в учетную систему.

QR-маркировка позволяет связать физический объект с его электронной карточкой. После сканирования сотрудник может увидеть:

- наименование и инвентарный номер;

- подразделение и место нахождения;

- ответственное лицо;

- фотографию и характеристики;

- текущий статус;

- историю перемещений;

- сведения о ремонтах и обслуживании.

Во время проверки комиссия сканирует код, подтверждает наличие объекта, уточняет его состояние и при необходимости прикладывает фотографию. Результаты сохраняются в единой системе и используются для формирования описей, отчетов о расхождениях и итогового акта.

Система «QR Учет имущества» может поддерживать полный цикл работы с активами:

- создание реестра имущества;

- маркировку объектов;

- закрепление за сотрудниками;

- учет местонахождения;

- оформление перемещений и возвратов;

- проведение плановых и внеплановых инвентаризаций;

- регистрацию состояния и повреждений;

- формирование итоговых отчетов;

- передачу результатов в учетный контур.

При этом программа не заменяет комиссию и не принимает юридически значимые решения. Она служит инструментом идентификации, сбора данных, контроля выполнения проверки и подготовки документов.

Можно ли считать сканирование QR-кода подтверждением наличия имущества

Сканирование помогает идентифицировать объект, но комиссия должна убедиться, что проверяется именно фактически существующее имущество. Порядок подтверждения наличия необходимо закрепить во внутреннем регламенте.

Заменяет ли программа акт инвентаризации

Программа может автоматически сформировать акт, опись или отчет, но документ должен соответствовать утвержденной форме и быть подписан ответственными лицами.

Как утвердить порядок оформления результатов

Чтобы документы инвентаризации оформлялись единообразно, организации рекомендуется разработать внутреннее положение.

В нем следует определить:

- виды инвентаризаций;

- основания и периодичность проверок;

- порядок создания комиссии;

- обязанности участников;

- правила присутствия материально ответственных лиц;

- способы определения фактического наличия;

- используемые формы документов;

- порядок фото- и видеофиксации;

- правила применения QR-кодов и мобильных устройств;

- сроки оформления результатов;

- порядок получения объяснений;

- процедуру рассмотрения расхождений;

- маршруты согласования;

- правила внесения исправлений;

- сроки хранения документов.

Формы приказа, расписок, описей, сличительных ведомостей и итогового акта можно оформить приложениями к положению.

Обязательно ли разрабатывать положение об инвентаризации

Отдельное положение не является обязательным документом для каждой организации, однако оно позволяет закрепить порядок проверки, обязанности участников и формы документов.

Кто утверждает внутренний порядок инвентаризации

Порядок проведения инвентаризации и применяемые формы документов утверждает руководитель организации или другое лицо, наделенное соответствующими полномочиями.

Основные ошибки при оформлении акта

Даже правильно проведенная проверка может вызвать вопросы, если ее результаты оформлены неполно.

Наиболее распространенные ошибки:

- отсутствие ссылки на приказ;

- неверная дата, по состоянию на которую проводилась проверка;

- расхождение между актом и описями;

- отсутствие идентификаторов объектов;

- объединение результатов разных материально ответственных лиц без детализации;

- отсутствие объяснений по существенным отклонениям;

- автоматический зачет недостач и излишков;

- отсутствие решения по поврежденным активам;

- неподтвержденные исправления;

- отсутствие необходимых подписей;

- использование устаревшей формы без адаптации;

- несвоевременное отражение результатов в учете.

Перед утверждением необходимо проверить взаимосвязь всех документов: приказа, расписок, описей, сличительных документов, объяснений, акта и решения руководителя.

Можно ли оформить акт только на общую сумму

Общей суммы недостаточно, если невозможно определить объекты и причины расхождений. Итоговый акт может содержать сводные данные, но они должны подтверждаться детализированными приложениями.

Что проверить перед подписанием акта

Необходимо сверить даты, реквизиты приказа, состав комиссии, перечень приложений, суммы расхождений, выводы комиссии и наличие подписей ответственных лиц.

Итоги

Акт о результатах проведенной инвентаризации обобщает результаты проверки имущества и обязательств. Он показывает, соответствуют ли учетные данные фактическому наличию объектов, какие расхождения выявлены и какие решения необходимо принять.

Для правильного оформления необходимо:

- провести проверку на основании решения руководителя;

- обеспечить работу комиссии;

- документально подтвердить фактическое наличие объектов;

- сопоставить результаты с учетными данными;

- квалифицировать выявленные расхождения;

- получить необходимые объяснения;

- оформить выводы комиссии;

- принять решение по каждому отклонению;

- своевременно отразить результаты в учете.

Использование QR-кодов и мобильного приложения сокращает количество ручных операций, упрощает идентификацию имущества и помогает сформировать единый комплект документов. Однако порядок проверки, формы документов и правила их подписания должны быть закреплены внутренними документами организации.

![]() Присоединяйтесь к группе QR Учет имущества в Телеграмм. В группе вы не пропустите новые статьи и сможете обсудить существующие.

Присоединяйтесь к группе QR Учет имущества в Телеграмм. В группе вы не пропустите новые статьи и сможете обсудить существующие.