Инвентаризационная опись: порядок и особенности заполнения документа

Инвентаризационная опись товарно-материальных ценностей: назначение и порядок заполнения

Инвентаризационная опись товарно-материальных ценностей подтверждает фактическое наличие имущества на определённую дату. Она используется для сопоставления результатов пересчёта с данными бухгалтерского учета, выявления недостач, излишков, пересортицы, повреждений и неучтенных объектов.

В организациях с несколькими складами, подразделениями и материально ответственными лицами целесообразно применять Автоматизацию Учета имущества. «Мобильное приложение QR Учет имущества» позволяет проводить проверку непосредственно по месту нахождения объектов, сканировать QR-коды и штрихкоды, фиксировать состояние, местоположение и ответственного сотрудника, а затем передавать результаты в единую систему.

С 1 апреля 2025 года коммерческие организации проводят инвентаризацию по ФСБУ 28/2023 «Инвентаризация». Стандарт устанавливает требования к определению фактического наличия активов, оформлению результатов, работе инвентаризационной комиссии и обязательным случаям проведения проверки.

Что такое инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ — это документ, в котором комиссия отражает фактическое количество запасов, оборудования, инвентаря и другого проверяемого имущества. Сведения в описи формируются по результатам непосредственного подсчета, взвешивания, обмера, осмотра или применения допустимых альтернативных способов проверки.

Термин «товарно-материальные ценности» продолжает широко использоваться в хозяйственной практике, формах документов и поисковых запросах. В действующих стандартах бухгалтерского учета соответствующие объекты могут относиться к запасам, основным средствам, малоценному оборудованию, имуществу на забалансовых счетах и другим категориям.

ФСБУ 28/2023 предусматривает оформление сведений о фактическом наличии и результатов сопоставления документами инвентаризации. К ним относятся инвентаризационные описи, акты и сличительные ведомости. Организация вправе применять объединенный документ, если он одновременно содержит сведения о фактическом наличии объектов и итоговых расхождениях.

С 1 апреля 2025 года коммерческие организации проводят инвентаризацию в соответствии с ФСБУ 28/2023 «Инвентаризация». Стандарт регулирует порядок определения фактического наличия активов и обязательств, случаи обязательной инвентаризации, работу инвентаризационной комиссии и оформление результатов проверки.

Для чего нужна инвентаризационная опись?

Опись подтверждает, какое имущество фактически находилось в организации на установленную дату. На ее основании бухгалтерия сопоставляет результаты проверки с учетными регистрами, устанавливает расхождения и отражает их в том отчетном периоде, к которому относится дата инвентаризации.

Является ли опись самостоятельным результатом инвентаризации?

Опись фиксирует фактическое наличие имущества, но не всегда содержит окончательные выводы. Если учетные и фактические данные различаются, дополнительно оформляются результаты сопоставления, объяснения ответственных лиц, решение комиссии и документы для отражения расхождений в учете.

Нормативные требования к инвентаризационной описи

Основными документами, регулирующими составление инвентаризационной описи, являются Федеральный закон № 402-ФЗ «О бухгалтерском учете», ФСБУ 28/2023 «Инвентаризация» и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Закон № 402-ФЗ требует проводить инвентаризацию активов и обязательств, выявлять их фактическое наличие и сопоставлять полученные результаты с регистрами бухгалтерского учета. Выявленные расхождения должны быть зарегистрированы в том отчетном периоде, к которому относится дата проведения инвентаризации.

Форму первичного учетного документа утверждает руководитель организации по представлению лица, отвечающего за ведение бухгалтерского учета. Документ должен содержать обязательные реквизиты, включая наименование, дату составления, сведения об организации, содержание факта хозяйственной жизни, натуральные или денежные измерители, должности и подписи ответственных лиц.

Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», при инвентаризации фактическое наличие имущества сопоставляется с данными регистров бухгалтерского учета, а выявленные расхождения отражаются в том отчетном периоде, к которому относится дата проведения проверки.

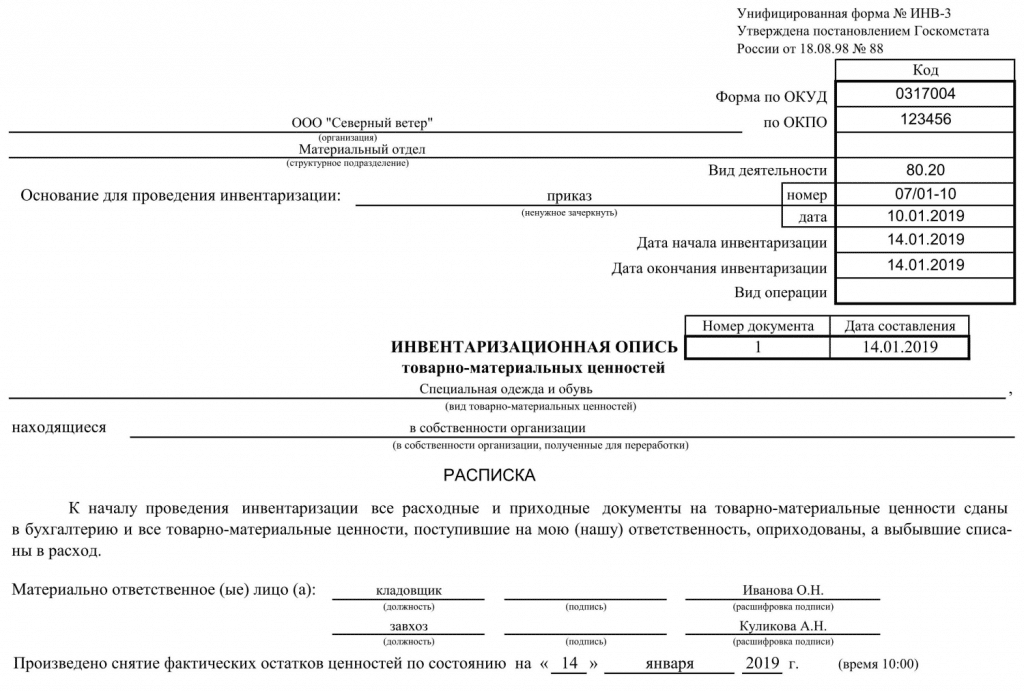

Обязательно ли применять унифицированную форму ИНВ-3?

Для большинства коммерческих организаций форма ИНВ-3 не является обязательной. С 2013 года организация может разработать собственную форму инвентаризационной описи, утвердить ее в учетной политике или отдельным распорядительным документом. При этом форма должна содержать обязательные реквизиты и сведения, предусмотренные ФСБУ 28/2023.

Можно ли продолжать использовать форму ИНВ-3?

Да. Организация вправе применять ИНВ-3 как готовый образец, дополнить ее необходимыми полями или использовать в качестве основы для собственной формы. Выбранный документ следует официально утвердить и привести в соответствие с действующим порядком инвентаризации.

Когда составляется инвентаризационная опись

Опись составляется при плановой, обязательной или внеплановой инвентаризации имущества. Основанием обычно служит приказ или распоряжение руководителя, в котором определяются объекты проверки, дата, сроки, места проведения и состав комиссии.

ФСБУ 28/2023 предусматривает обязательное проведение инвентаризации в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, с учетом установленных стандартом особенностей для отдельных видов активов;

- при передаче или возврате имущества вне обычной деятельности, его отчуждении, передаче в аренду, управление или безвозмездное пользование;

- при смене материально ответственного лица, руководителя коллектива либо значительной части бригады;

- при выявлении утраты, недостачи, порчи или повреждения имущества;

- после пожара, аварии, стихийного бедствия или другой чрезвычайной ситуации;

- при реорганизации, кроме преобразования, а также при ликвидации организации.

При годовой инвентаризации запасы, основные средства, нематериальные активы и капитальные вложения, проверенные не ранее 1 октября отчетного года, могут повторно не пересчитываться на отчетную дату. Конкретные даты начала и окончания проверки устанавливает руководитель.

Нужно ли проводить инвентаризацию ежегодно?

Перед составлением годовой бухгалтерской отчетности инвентаризация обязательна. Однако для отдельных объектов стандарт устанавливает особенности. Например, основные средства допускается проверять один раз в три года, если соблюдены условия ФСБУ 28/2023.

Можно ли проводить внеплановую инвентаризацию?

Да. Руководитель вправе назначить проверку при подозрении на недостачу, изменении условий хранения, передаче имущества между подразделениями, смене ответственного сотрудника или необходимости подтвердить достоверность учетных данных.

Какие сведения включаются в инвентаризационную опись

Содержание документа зависит от вида имущества, отрасли и применяемой учетной системы. Вместе с тем опись должна позволять однозначно идентифицировать каждый объект, определить его фактическое количество и подтвердить участие уполномоченных лиц.

В документ целесообразно включить:

- наименование организации и структурного подразделения, место хранения имущества, номер и дату приказа, дату проверки и состав комиссии;

- наименование объекта, номенклатурный или инвентарный номер, артикул, QR-код, штрихкод, единицу измерения и сведения о материально ответственном лице;

- фактическое количество, состояние имущества, учетную стоимость, примечания комиссии и сведения о выявленных особенностях;

- итоги по каждой странице и всему документу, расписку материально ответственного лица, подписи членов комиссии и других участников;

- данные о расхождениях либо ссылку на сличительную ведомость или иной документ, в котором они отражены.

ФСБУ 28/2023 требует указывать наименования и идентифицирующие сведения об активах, количество по номенклатуре и принятым единицам измерения. На каждой странице бумажного документа количество порядковых номеров и общий итог в натуральных единицах указываются прописью. В конце документа размещается расписка материально ответственного лица и подписи участников проверки.

Нужно ли указывать данные бухгалтерского учета в самой описи?

Стандарт разрешает разделять документы. В одной форме можно зафиксировать только фактическое наличие, а сопоставление с учетными данными оформить отдельной сличительной ведомостью. Допускается и объединенный документ, если он содержит все необходимые показатели.

Следует ли включать стоимость имущества?

Если опись одновременно используется для сопоставления фактических и учетных данных, в нее включают цену и стоимость. Если документ фиксирует только натуральные показатели, стоимостные результаты могут быть отражены в отдельной ведомости.

Подготовка к составлению инвентаризационной описи

До начала пересчета руководитель утверждает порядок инвентаризации и назначает комиссию. При большом объеме имущества допускается создать несколько комиссий и распределить между ними склады, помещения, подразделения или группы активов.

Материально ответственное лицо не может входить в состав комиссии, проверяющей вверенное ему имущество. При этом его присутствие во время определения фактического наличия запасов, основных средств, наличных денежных средств и аналогичных активов обязательно. Определять количество имущества только со слов ответственного сотрудника или по данным учетной программы нельзя.

До начала проверки комиссия получает последние приходные и расходные документы. Материально ответственное лицо подтверждает, что все документы переданы в бухгалтерию или комиссии, поступившее имущество оприходовано, а выбывшее списано.

При обязательной инвентаризации отсутствие одной пятой и более членов утвержденной комиссии является основанием для признания результатов недействительными. В отдельных случаях ФСБУ 28/2023 разрешает не создавать комиссию, например когда в организации работают только руководитель и бухгалтер либо проверка передана аудиторской организации.

Может ли материально ответственное лицо быть членом комиссии?

Нет, если комиссия проверяет имущество, за которое отвечает этот сотрудник. Материально ответственное лицо участвует в пересчете, предоставляет документы, дает необходимые пояснения и подписывает итоговую опись, но не входит в состав проверяющей комиссии.

Что необходимо подготовить до начала пересчета?

Следует проверить приказ руководителя, состав комиссии, перечень мест хранения, права доступа, исправность измерительных приборов, наличие маркировки, состояние учетных данных и передачу последних приходных и расходных документов.

Как заполнить инвентаризационную опись ТМЦ

Проверка проводится по местонахождению имущества и отдельно по каждому материально ответственному лицу. Комиссия последовательно осматривает помещения и фиксирует фактическое наличие объектов. Данные вносятся в опись непосредственно во время проверки, а не заранее на основании бухгалтерской базы.

Запасы пересчитываются, взвешиваются или измеряются. Имущество в неповрежденной упаковке поставщика допускается учитывать по сведениям на упаковке и сопроводительным документам при обязательном пересчете количества упаковок и выборочной проверке содержимого. Количество навалочных и наливных материалов может определяться по обмерам и техническим расчетам.

Помимо количества комиссия оценивает состояние имущества и обоснованность его нахождения у организации. При проверке оборудования и инвентаря могут фиксироваться исправность, необходимость ремонта, признаки повреждения, отсутствие комплектующих, неправильное местонахождение или передача другому сотруднику без отражения в учете.

На имущество других организаций, объекты, учитываемые за балансом, и выявленное неучтенное имущество составляются отдельные документы. Такой порядок позволяет не смешивать собственные активы с ценностями, находящимися на ответственном хранении, в аренде, переработке или временном пользовании.

Можно ли заполнять опись заранее?

Реквизиты организации, перечень номенклатуры и учетные идентификаторы можно подготовить до проверки. Фактическое количество, состояние и местонахождение должны вноситься только после непосредственного осмотра или применения иного допустимого способа подтверждения.

Что делать, если инвентаризация продолжается несколько дней?

В отсутствие комиссии доступ к проверяемому имуществу необходимо ограничить. Помещения могут быть опечатаны, поставлены под охрану, сигнализацию или видеонаблюдение. Это необходимо для исключения незафиксированного движения ценностей между этапами проверки.

Оформление расхождений по результатам инвентаризации

После завершения пересчета фактические показатели сопоставляются с регистрами бухгалтерского учета. В результате могут быть выявлены излишки, недостачи, пересортица, ошибки в единицах измерения, неверное местонахождение, неправильное закрепление за ответственным лицом или имущество, ранее не принятое к учету.

Комиссия проверяет причины расхождений, запрашивает объяснения у ответственных сотрудников и готовит предложения по урегулированию результатов. Решение о принятии имущества к учету, списании, зачете пересортицы, взыскании ущерба или проведении дополнительной проверки принимает руководитель с учетом законодательства и внутренних документов организации.

Расхождения отражаются в бухгалтерском учете в отчетном периоде, к которому относится дата инвентаризации. Поэтому несвоевременное оформление описи и сличительных документов может привести к искажению отчетности.

Где отражаются недостачи и излишки?

Их можно указать в объединенной форме инвентаризационного документа или отдельной сличительной ведомости. Итоговые показатели должны быть связаны с конкретной описью, подразделением, местом хранения и материально ответственным лицом.

Можно ли взыскать недостачу только на основании описи?

Опись является важным доказательством, но для взыскания ущерба необходимо соблюдать установленную процедуру: подтвердить размер ущерба, получить объяснения работника, установить обстоятельства возникновения недостачи и надлежащим образом оформить решение работодателя.

Исправление и подписание инвентаризационной описи

Бумажная опись не должна содержать незаполненных строк. Свободные строки на последней странице прочеркиваются. Исправление ошибочной записи должно быть подтверждено подписями всех членов комиссии и соответствующего материально ответственного лица.

Документ подписывают все участвовавшие члены комиссии. Материально ответственное лицо своей подписью подтверждает, что имущество проверено в его присутствии, претензий к порядку работы комиссии нет, а перечисленные ценности приняты для дальнейшего хранения или использования.

При смене ответственного лица опись подписывают сотрудник, передающий имущество, и сотрудник, принимающий его. Если после завершения проверки ответственное лицо обнаружило ошибку, оно должно незамедлительно сообщить об этом комиссии. Комиссия проверяет заявление и при подтверждении исправляет документ в установленном порядке.

Что будет, если опись подписали не все члены комиссии?

Неполный состав подписей ставит под сомнение достоверность документа. Если при обязательной инвентаризации отсутствовала одна пятая или более членов комиссии, результаты признаются недействительными по правилам ФСБУ 28/2023.

Допускаются ли исправления в электронной описи?

Исправления возможны, но информационная система должна сохранять сведения о первоначальной записи, внесенном изменении, дате и лице, выполнившем корректировку. Порядок исправления следует закрепить во внутренних документах и настроить в учетной системе.

Электронная инвентаризационная опись и мобильное приложение

Федеральный закон № 402-ФЗ разрешает составлять первичные учетные документы на бумаге или в электронном виде. Электронный документ должен быть подписан электронной подписью. Если государственному органу или другому лицу требуется бумажный экземпляр, организация должна изготовить заверенную копию электронного документа.

ФСБУ 28/2023 допускает применение фото- и видеофиксации, когда традиционные способы проверки невозможны или требуют несоразмерных затрат. Однако фотография сама по себе не заменяет инвентаризационную опись. Она используется как подтверждающий материал и должна быть связана с конкретным объектом, датой проверки и записью в документе.

Автоматизация инвентаризации с использованием QR-кодов может включать:

- загрузку перечня имущества из учетной системы и распределение заданий между членами комиссии;

- сканирование QR-кода или штрихкода, фиксацию времени, местонахождения, состояния и ответственного лица;

- прикрепление фотографий, замечаний и сведений об обнаруженных расхождениях;

- контроль повторных сканирований, пропущенных объектов и имущества, найденного не по учетному адресу;

- автоматическое формирование описи, сличительной ведомости и сводного отчета для бухгалтерии.

«Мобильное приложение QR Учет имущества» особенно полезно при проверке основных средств, инструмента, производственного и хозяйственного инвентаря, вычислительной техники и имущества, выданного сотрудникам. Сканирование позволяет открыть карточку объекта без ручного поиска по длинному инвентарному номеру.

Может ли мобильное приложение заменить инвентаризационную комиссию?

Нет. Приложение является инструментом сбора и обработки данных. Оно не отменяет решение руководителя, полномочия комиссии, присутствие материально ответственного лица и требования к подписанию документов.

Обязательно ли маркировать все имущество QR-кодами?

Законодательство не устанавливает такой обязанности. QR-маркировка применяется по решению организации. Наибольший эффект она дает для объектов, которые часто перемещаются, выдаются сотрудникам, находятся в разных подразделениях или требуют контроля технического состояния.

Хранение инвентаризационных описей

Инвентаризационные описи, акты, сличительные ведомости и протоколы комиссий должны храниться в течение установленного срока независимо от того, оформлены они на бумаге или в электронном виде.

По статье 321 Перечня, утвержденного приказом Росархива № 236, документы об инвентаризации активов и обязательств хранятся пять лет при условии проведения проверки. Инвентаризационные документы ликвидационных комиссий относятся к документам постоянного хранения.

Для электронного архива необходимо обеспечить сохранность документов в течение всего срока, возможность воспроизведения, контроль прав доступа, резервное копирование и связь документа с электронной подписью. Простого хранения выгруженного файла без данных о подписании и истории изменений может быть недостаточно для подтверждения подлинности документа.

С какого момента исчисляется срок хранения?

Порядок исчисления зависит от категории документа и правил архивного хранения. Организации следует закрепить сроки в номенклатуре дел и учитывать условия, указанные в Перечне Росархива.

Можно ли хранить только электронную копию бумажной описи?

Скан-копия не всегда равнозначна оригиналу. Если документ изначально составлен на бумаге и подписан собственноручно, необходимо обеспечить хранение бумажного оригинала. Полностью электронное хранение применяется к документам, которые изначально созданы и подписаны в электронной форме.

Основные ошибки при составлении инвентаризационной описи

К распространенным нарушениям относятся внесение фактических данных до начала пересчета, формальное подтверждение наличия имущества по учетной базе, отсутствие материально ответственного лица, включение ответственного сотрудника в состав проверяющей комиссии и неполные подписи участников.

Также встречаются неидентифицируемые наименования объектов, отсутствие единиц измерения, объединение имущества разных ответственных лиц в одном документе, незаполненные строки, исправления без подписей и несоответствие даты описи дате фактической проверки.

Отдельная проблема возникает, когда фактическое наличие имущества подтверждается только по фотографии или сообщению сотрудника. Альтернативный способ допустим лишь при соблюдении условий ФСБУ 28/2023 и должен обеспечивать достоверное подтверждение существования, состояния и обоснованности нахождения объекта у организации.

Можно ли признать действительной опись без фактического пересчета?

Нет. Инвентаризация предполагает установление действительного наличия объектов. Перенос количества из учетной системы без проверки не подтверждает фактическое состояние имущества и не выполняет цель инвентаризации.

Почему важно разделять имущество по ответственным лицам?

Такое разделение позволяет установить, кто отвечает за хранение и использование конкретных объектов, правильно оформить передачу имущества и определить обстоятельства возникновения выявленных расхождений.

Итоги

Инвентаризационная опись товарно-материальных ценностей подтверждает результаты фактической проверки имущества и служит основанием для сопоставления данных с бухгалтерским учетом. С 1 апреля 2025 года при организации инвентаризации необходимо учитывать положения ФСБУ 28/2023, включая требования к комиссии, способам проверки, составу документов и оформлению результатов.

Форма ИНВ-3 может использоваться как удобный образец, но большинство коммерческих организаций вправе разработать собственную форму. Главное условие — наличие обязательных реквизитов, идентифицируемых сведений об имуществе, итогов пересчета, расписок и подписей участников.

При большом количестве имущества ручное заполнение описей увеличивает продолжительность проверки и риск ошибок. Мобильное приложение QR Учет имущества позволяют сканировать маркировку непосредственно на складе, в кабинете, цехе или на строительном объекте, фиксировать состояние и местонахождение имущества, контролировать полноту проверки и формировать документы по ее результатам.

Какой способ оформления описи выбрать организации?

Выбор зависит от количества объектов, числа подразделений и принятого порядка документооборота. Для небольшого склада может быть достаточно утвержденной бумажной формы. При распределенном имуществе целесообразна электронная опись, связанная с мобильным приложением и учетной системой.

Что необходимо закрепить во внутренних документах?

Следует утвердить форму описи, порядок проведения инвентаризации, правила работы комиссии, применяемые способы подтверждения наличия имущества, порядок исправления документов, виды электронной подписи и сроки хранения.