Приказ о проведении инвентаризации

Необходимость и порядок проведения инвентаризаций на предприятии регламентируется законом. Федеральным законом “О бухгалтерском учете” № 402-ФЗ. А какие документы обязательны к заполнению при проведении инвентаризации указывается в “Положению по ведению бухучета и бух отчетности №34-н, который утвержден приказом Минфина, а также Методическими указаниями №49. Существуют унифицированные формы для проведения инвентаризации, среди них обязательной является форма ИНВ-22 “Приказ (распоряжение, постановление) о проведении инвентаризации. Этот бланк является типовым, но для коммерческих компаний возможна свободная форма с указанием всех обязательных данных.

Зачем и когда проводят инвентаризацию

Для осуществления контроля в организации за всеми основными средствами, оборудованием, техникой, мебелью, материальными ценностями и прочей собственностью, периодически проводятся инвентаризационные мероприятия.

График проведения указывается в учетной политике фирмы, в ней предусматривается следующее:

- основание и необходимые сроки для проведения проверки;

- последовательность проверки активов предприятия;

- порядок действий инвентаризационной комиссии, назначенной директором;

- все документы, которые заполняются в процессе проводимой проверки (различные виды описей, приказы, акты, протоколы, ведомости)

На предприятии могут быть случаи возникновения внеплановых проверок имущества.

Для чего же проводятся незапланированные инвентаризации:

- для абсолютной точности отражения ценностей в бухгалтерской отчетности;

- при реализации основных средств, сдачу в аренду или выкупе;

- для переоценки имущества в случаях чрезвычайных ситуаций в организации (пожар, затопление, стихийное бедствие и прочие форс-мажорные обстоятельства);

- для выявления и предотвращения хищений или порчи имущества;

- для контроля за сохранностью активов;

- для выявления недостач, пересортицы или излишков;

- для смены материально-ответственного работника, пересчет производится в день передачи дел другому сотруднику.

В законе не указывается обязательность переучета ценностей в этих случаях, это определяет руководитель компании. В любое время, в соответствии с возникшей необходимостью, руководитель может издать Приказ о проведении инвентаризации.

Внезапные инвентаризации позволяют выявить случаи воровства, если такие имеются, а также случаи халатного отношения к собственности организации. Сотрудник, отвечающий за сохранность ценностей, в случае внезапной проверки просто не успеет замаскировать следы своей нечестной деятельности.

Такие внеплановые инвентаризации не прописываются в учетной политике, однако указываются перед началом проверки в контрольно-ревизионных работах. О такой инвентаризации участники узнают за пару дней.

Любая инвентаризация будет считаться незаконной без подписания руководителем распоряжения о проведении инвентаризации.

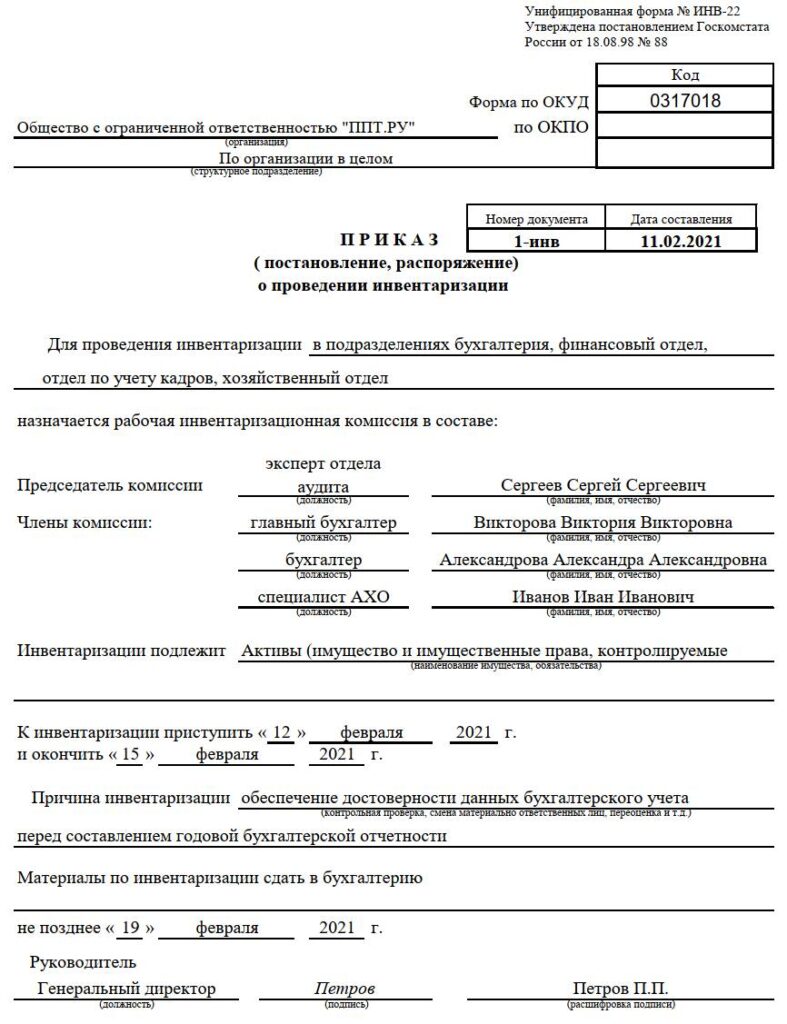

Приказ о проведении инвентаризации (образец).

Прежде чем начать проведение инвентаризации работники бухгалтерии вместе с будущими проверяющими создают инвентаризационные описи, график осуществления данного мероприятия. Комиссия сверяет в процессе проверки с предоставленными описями фактическое наличие проверяемых объектов.

Основанием для инвентаризационных мероприятий в организации является приказ об инвентаризации. Он обязательно регистрируется в журнале контроля приказов (постановлений) о инвентаризации, оформляемый по форме ИНВ-23.

Согласно унифицированной форме ИНВ-22 в постановлении обязательны к заполнению следующая информация:

- наименование компании и код по ОКПО из уведомления от Органов Статистики;

- название места, в котором будет проводиться инвентаризация. Если по всему предприятию, то пишется по предприятию в целом;

- присвоенный документу номер и дата его составления;

- Ф.И.О и занимаемая должность председателя, а также всех членов комиссии. Количество членов комиссии не ограничено, но это не менее двух человек. Обычно назначаются сотрудники бухгалтерии, финансовых служб, руководитель проверяемого подразделения, сотрудники юридического отдела или технических служб. В комиссию не входит материально-ответственный сотрудник, но инвентаризация проходит только при его присутствии. В компании может быть неизменная инвентаризационная комиссия. При осуществлении мероприятий по проверке весь состав комиссии должен обязательно присутствовать.

- сроки мероприятий по инвентаризации, указывается дата начала переучета и дата завершения. Инвентаризация может длиться как несколько часов, так и несколько дней, это зависит от объемов проверяемого имущества;

- какие активы подлежат инвентаризации;

- причина инвентаризации, например обеспечение достоверности сведений бух учета;

- дата, до которой участники комиссии обязаны предоставить документацию по проверке в финансовую службу;

- в конце документа обязательна подпись директора с ее расшифровкой.

Для издания распоряжения о проведении инвентаризации требуются веские причины, внутренние документы компании (акты, докладные записки, служебные).

Приказ может оформляться как на фирменном бланке организации, так и на обычной бумаге. С приказом должны быть ознакомлены и поставить свои автографы, весь состав комиссии, а также лицо, которое ответственно за подлежащие проверке активы.

Номер и дата оформления приказа в дальнейшем будут фигурировать во всех оформляемых документах в процессе проводимой инвентаризации.

Все производственные процессы в проверяемом подразделении приостанавливаются, когда осуществляется инвентаризация. Поскольку в больших компаниях инвентаризация занимает значительное время, то это не очень удобно для хозяйственной деятельности фирмы.

Специализированная программа для проведения инвентаризации облегчает и ускоряет этот процесс. Программа позволяет промаркировать все ТМЦ и основные средства штрих-кодами. Пересчет ценностей, сканируя штрих-кода происходит быстро, эффективно и автоматически информация вносится в базу. Пересчитывая вручную сотрудники могут допустить ошибку, а с помощью специализированной программы такая ошибка исключается. Программа автоматически посчитает остатки, сравнить количество по описям с фактическим наличием.

В ходе проводимой инвентаризации сотрудники комиссии имеют следующие полномочия:

- требовать от материально-ответственных лиц и руководителя проверяемого подразделения всю необходимую документацию;

- проверять наличие объектов инвентаризации;

- проверять документы на эти объекты;

- сверять соответствие состояния фактического объекта с описанным состояниям в документах;

- определять износ, а возможно и непригодность к дальнейшей эксплуатации проверяемого имущества;

- выявлять лиц, виновных в недостачах, пересортице или порчи имущества;

- докладывать руководителю о результатах проверки и вносить предложения по устранению обнаруженных нарушений.

На членов комиссии возлагается большая ответственность, а именно:

- за достоверностью результатов, проведенной ими инвентаризации;

- за правильностью и своевременностью оформления всей документации, необходимой в процессе осуществления проверки. Недопустимы исправления, помарки, зачеркивание информации в документах;

- за сохранностью представленной им документации и ее своевременным возвратом;

- за конфиденциальность информации, связанной с проверкой.

Инвентаризация должна быть закончена в срок, указанный в приказе ИНВ-22. По окончанию ответственные сотрудники предоставляют руководству следующие документы:

- протокол заседания с итогами проверки и причинами возможных расхождений фактического наличия с описями;

- акт о результатах инвентаризации по форме 0504835 и ведомость расхождений, если такие выявлены.

В случаях выявленных расхождений или ненадлежащего состояния имущества проверяющие сотрудники должны выявить причины этого и внести руководству предприятия предложения по их устранению и возмещению возникшего ущерба.

При установленной виновности материально-ответственного лица, вся обязанность по возмещению ущерба накладывается на него. Это делается путем применения административных мер или в серьезных случаях обнаружения хищений в крупных размерах, привлекаются правоохранительные органы.

В случаях, когда виновных лиц установить не удалось, тогда возникший ущерб списывается на расходы компании.

Имущество, имеющее сильный износ или пришедший в негодность для дальнейшей эксплуатации, по решению руководства подлежит обесценению или списанию с баланса фирмы.

По итогам проверки бухгалтерия вносит соответствующие изменения в учет, корректируя данные по активам предприятия.

Важно очень внимательно проводить инвентаризацию, ведь ее результаты могут отразиться на материально-ответственном лице. Программа по инвентаризации существенно облегчает проверку и исключает возможность ошибки.