Характеристики, комплектация и информация об объектах учета

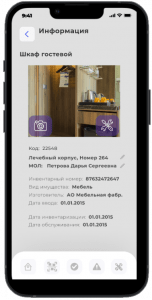

Информация об объектах учета

Вам нужна информация о вашем имуществе? Система QR Учет имущества дает возможность сканировать QR код и получить доступ ко всем реквизитам и истории. Вы найдете наш сервис полезным если вам нужно знать:

- общую информацию об объекте: название, производителя, дату ввода в эксплуатацию;

- комплектацию компьютера, на открывая его;

- время следующего обслуживания станка;

- совместимые картриджи для принтера;

- время замены фильтров или ремней и номенклатуру рем комплектов;

Каждый объект учета в компании — это набор информации, который накапливается со временем. Бухгалтерская программа (например, 1С:Бухгалтерия) хороший источник данных об имуществе предприятия, а часто единственный. В бухгалтерской программе можно найти информацию о названии, стоимости датах приобретения и начала использования, источнике приобретения.

Существует множество задач, когда бухгалтерских данных не достаточно, особенно если имущества много. Технические характеристики, установленные узлы, нужный набор расходных материалов для ремонта.

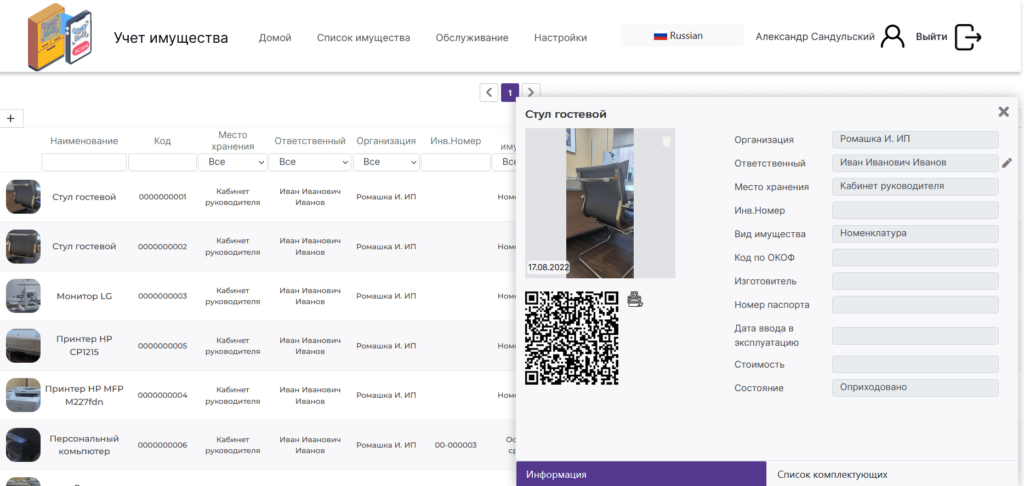

Программа QR Инвентаризация позволяет значительно расширить аналитические возможности типовых программных продуктов 1С для сбора и использования информации об имуществе организации. Программа позволяет использовать стандартные бухгалтерские реквизиты справочников и добавлять произвольные реквизиты, которые доступны в 1С, в веб сервисе и в мобильном приложении QR Учет имущества.

Доступ к информации об объектах учета возможен даже без установки мобильного приложения. При сканировании QR кода на этикетке открывается карточка объекта учета в веб версии. Доступ к информации предоставляется только зарегистрированным пользователям.

Программа QR Инвентаризация использует встроенный набор реквизитов, которые подходят для большинства случаев, а также позволяет создавать произвольные реквизиты. Произвольные реквизиты доступны для редактирования в 1С, в веб версии системы и в мобильном приложении.

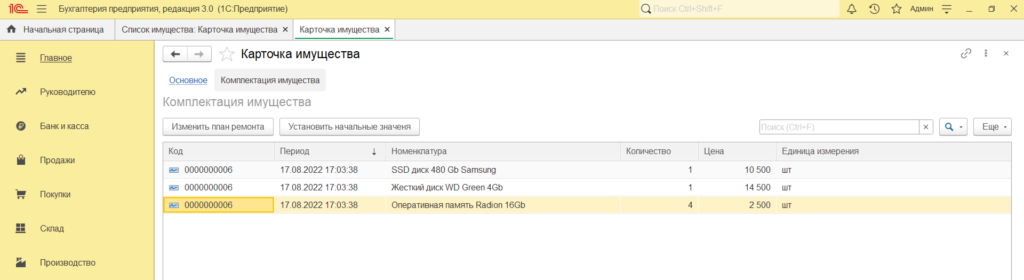

Комплектация сложных объектов

Многие объекты учета состоят из отдельных модулей, деталей, узлов или агрегатов. Чаще всего это комплектующие, которые могут приобретаться отдельно. Без специальной системы учета имущества вести учет того что и как эксплуатируется почти не возможно.й системы учета имущества вести учет того что и как эксплуатируется почти не возможно.

QR Inventory дает возможность учета комплектации сложных составных объектов имущества. Важной особенностью является возможность раздельно вести бухгалтерский учет и учет имущества. Для целей бухгалтерского учета приобретенный модуль может быть отнесен на затраты текущего периода (списан), а для целей учета имущества его можно установить и контролировать наличие, сохранность и работоспособность.

Имущество, которое состоит из комплектующих, можно учитывать как единый объект, при этом понимать, из каких компонентов оно состоит. Самым простым примером является состоящий из отдельных компонентов компьютер.

Получить информацию из каких компонентов состоит объект, когда они были установлены и какова их стоимость можно в программе 1С, в веб версии и в мобильном приложении.

Особенности инвентаризации компьютеров и сложных составных устройств

В случае с компьютерами и сложными устройствами, такими как серверы, сети и другое оборудование, инвентаризация имеет свои особенности:

1. Документирование: Важным этапом является детальная документация всех инвентаризационных данных. Это включает серийные номера, модели, технические характеристики и дату приобретения. Для компьютеров и сложных устройств важно фиксировать все компоненты — от системного блока до периферийных устройств.

2. Актуализация данных: Поскольку технологии развиваются быстро, данные о состоянии и характеристиках аппарата должны регулярно обновляться. Это требует периодической проверки и внесения изменений в учетную базу.

3. Физическая проверка: В отличие от обычного имущества, компьютеры требуют особого подхода к инвентаризации. Необходимо проверять работоспособность устройства, его программное обеспечение и наличие необходимых лицензий.

4. Использование технологий: В современных условиях рекомендуется использовать автоматизированные системы учета, которые позволяют сканировать штрих-коды или QR-коды, обеспечивая более высокую скорость и точность инвентаризации.

Комплектация объектов учета

Комплектация объектов учета подразумевает формирование комплекта оборудования, который будет использоваться как единое целое. В случае компьютеров и сложных устройств, это включает:

1. Определение комплектации: Это этап, на котором составляется список всех компонентов, необходимых для полноценной работы устройства. Например, для компьютера это могут быть монитор, клавиатура, мышь и дополнительные устройства.

2. Качественный контроль: Прежде чем поставить оборудование в эксплуатацию, необходимо убедиться в его исправности. Это важно для обеспечения стабильной работы всех компонентов в связке.

3. Регистрация в учете: После комплектации каждое устройство должно быть зарегистрировано в учетной системе. Это позволяет отслеживать не только текущее состояние оборудования, но и его историю эксплуатации.

Разукомплектация объектов учета

Разукомплектация объектов учета — это обратный процесс, который может быть вызван несколькими причинами: обновление оборудования, его списание или передача в другое подразделение. Основные этапы разукомплектации включают:

1. Демонтаж компонентов: При разукомплектации нужно аккуратно разобрать устройство, сохраняя целостность расходных материалов для последующего учета.

2. Документирование: После разукомплектации важно задокументировать процесс, указав, какие компоненты были сняты и куда они будут направлены. Эта информация должна быть внесена в учетную систему.

3. Обеспечение сохранности: Все извлеченные компоненты должны быть сохранены соответствующим образом, чтобы избежать их повреждения и обеспечить возможность дальнейшей эксплуатации.

Учет имущества, включая инвентаризацию компьютеров и сложных составных устройств, требует системного подхода и соблюдения всех установленных процедур. Правильная комплектация и разукомплектация объектов учета позволяют сохранить активы в рабочем состоянии, обеспечить их эффективность в эксплуатации и сократить возможные финансовые потери. Внимание к деталям и использование технологий учета — залог успешного управления имуществом любой организации.